เหตุการณ์ “ล้างพอร์ตครั้งใหญ” หรือนี่จะใช่ “จุดจบ” ของตลาดคริปโทเคอร์เรนซี

_1741e580-279c-43df-b580-748685cefcee.jpg&w=3840&q=75)

เหตุการณ์ “ล้างพอร์ตครั้งใหญ” หรือนี่จะใช่ “จุดจบ” ของตลาดคริปโทเคอร์เรนซี

ภายใน 24 ชั่วโมง ยอดล้างพอร์ต ทะลุ 19,000

ล้านดอลลาร์สหรัฐ ตามรายงานของสื่อการเงินอ้างอิงข้อมูล CoinGlass

ตัวเลขดังกล่าว สูงกว่าการล้างพอร์ตรอบ LUNA/UST และ วิกฤต FTX หลายเท่า

โดยข้อมูลด้านล่างนี้เทียบให้เหตุการณ์ปริมาณล้างพอร์ตครั้งสำคัญในอดีตจนถึงปัจจุบัน

- (พ.ย. 2565) FTX: ~1,600 ล้านดอลลาร์

- พ.ค. 2565 LUNA/UST : มากกว่า 1,000 ล้านดอลลาร์

- 10 ต.ค. 2568: ล้างพอร์ต ~19,000 ล้านดอลลาร์ สูงสุดเป็นสถิติใหม่

(อ้างอิงข้อมูล CoinGlass)

จากข้อมูลด้านบน หลายคนอาจตั้งคำถามว่า แล้วทำไมการ Liquidation ครั้งนี้ถึงรุนแรงกว่าเดิม?

ปัจจัยหลักครั้งนี้มาจาก Open Interest (OI)* ที่สะสม “หนาแน่นกว่าปกติ” ก่อนเกิดข่าวกระตุ้น โดยปริมาณ OI ที่วัดได้จากสินทรัพย์หลักของตลาดอนุพันธ์คริปโต อย่าง BTC และ ETH ที่ครอบคลุมกิจกรรมส่วนใหญ่ของระบบ ทั้งสัญญา USD-margined และ coin-margined จากหลายกระดานซื้อขาย (อ้างอิงข้อมูลแบบรวมศูนย์จาก Coinalyze) ความเสี่ยงของการบังคับขายสัญญาซื้อขายล่วงหน้าในตลาดอนุพันธ์มีการเพิ่มขึ้นอย่างมาก มากถึงขั้นที่หากเจอกับข่าวลบมากระแทกเพียงข่าวเดียวก็เพียงพอที่จะส่งผลให้ราคาขยับรวดเร็วจนทะลุจุดตัดขาดทุน/ล้มมาร์จิน จนกลายเป็นยอดล้างพอร์ตระดับสถิติที่เกิดขึ้น

และในช่วงเวลาเดียวกัน

ประธานาธิบดีทรัมป์ได้ออกมาประกาศขึ้นภาษีสินค้าจีน 100% หลังจีนประกาศคุมเข้มการส่งออกแร่

หายากและวัตถุดิบเชิงยุทธศาสตร์ ซึ่งเป็นส่วนสำคัญในการผลิตเซมิคอนดักเตอร์

โดยเหตุการณ์นี้ถูกตีความว่าเป็นการใช้นโยบายทรัพยากรเป็นอาวุธทางการค้า

ส่งผลให้บรรยากาศการลงทุนเปลี่ยนเป็น Risk-Off ทันที

เมื่อสองเหตุการ์นี้ประจวบเหมาะ

แรงเทขายจากตลาดสปอตลุกลามสู่ตลาดอนุพันธ์ (สัญญาซื้อขายล่วงหน้า)

ที่มีปริมาณสะสมมากกว่าปกติอยู่แล้ว จึงเกิดการบังคับปิดสถานะจำนวนมาก (liquidations) นับเป็นการล้างพอร์ตครั้งใหญ่ที่สุดในประวัติศาสตร์

คริปโต โดยสะท้อนความเปราะบางของเลเวอเรจและความสัมพันธ์ระหว่างนโยบายการค้า ห่วงโซ่อุปทานเทคโนโลยีและสินทรัพย์เสี่ยง  แต่ครั้งนี้ไม่เหมือนปี

2565 ที่มาของวิกฤตต่างกัน

แต่ครั้งนี้ไม่เหมือนปี

2565 ที่มาของวิกฤตต่างกัน

ในปี

2565

วิกฤตคริปโตเริ่มต้นจากปัญหาภายในวงการเอง โดยเฉพาะกรณีของ เหรียญ Stablecoin

“UST” บนเครือข่าย LUNA ซึ่งมีกลไกควบคุมมูลค่าให้อยู่ที่

1 ดอลลาร์สหรัฐต่อเหรียญ ผ่านการสร้างหรือเผาเหรียญ LUNA

เพื่อรักษาสมดุลราคา แต่เมื่อถึงเดือนพฤษภาคม 2565 ระบบเริ่มขัดข้อง มูลค่า UST หลุดจาก 1 ดอลลาร์ ส่งผลให้มีการสร้างเหรียญ LUNA จำนวนมากเกินจนล้นตลาด

ส่งผลให้มูลค่าของ LUNA ร่วงลงอย่างหนักตามกลไกอุปสงค์และอุปทาน

(Demand & Supply) ความตื่นตระหนกที่เกิดขึ้นทำให้เกิดการบังคับขาย

(Liquidation) ของนักลงทุนที่ใช้เงินกู้เก็งกำไร

จนกลายเป็นจุดเริ่มต้นของการล้ม domino effect ในตลาดคริปโตช่วงนั้น

ซึ่งแตกต่างจากเหตุการณ์ในวันที่ 10 ตุลาคม 2568 ปัญหาเริ่มจากปัจจัยภายนอกตลาด สหรัฐอเมริกาประกาศขึ้นภาษีต่อจีน หลังจีนเข้มงวดการส่งออกวัตถุดิบยุทธศาสตร์ ส่งผลให้ความคาดหวังเชิงนโยบายและภูมิรัฐศาสตร์เปลี่ยนฉับพลัน

แต่ทว่าการลุกลามครั้งนี้มาจากการลดความเสี่ยงพร้อมกันของนักลงทุนที่ไปชนกับภาวะที่สัญญาอนุพันธ์สะสมสถานะไว้หนาแน่น อยู่ก่อนแล้ว

จึงเกิดการปิดสถานะบังคับต่อเนื่องและรุนแรง

ในช่วงต้นปี

2568 ความกังวลเรื่องกำแพงภาษีส่งผลให้ตลาดอ่อนตัวอย่างค่อยเป็นค่อยไป นักลงทุนจึงลดความเสี่ยงและรอความชัดเจนด้านนโยบาย

ก่อนที่ในเดือนเมษายน 2568 ประธานาธิบดีทรัมป์จะประกาศผ่อนผันมาตรการเป็นเวลา 90

วัน ส่งผลให้บรรยากาศกลับมาเป็นบวกและราคาสินทรัพย์จำนวนมากทำจุดสูงสุดใหม่

เนื่องจากตลาดมองว่าหนทางสู่การเจรจาเปิดกว้างมากขึ้น

ถัดมา

เมื่อพิจารณาไทม์ไลน์การเจรจารอบนี้

จะพบว่าเป็นการผ่อนผันที่มุ่งไปยังจีนเพียงประเทศเดียว

ต่างจากช่วงต้นปีที่ต้องหารือหลายประเทศ

จึงมีเหตุผลรองรับว่ากรอบเวลาการเจรจาอาจสั้นกว่าเดิม ทั้งนี้ บทเรียนจากรอบปี 2561 ช่วยยืนยันภาพดังกล่าว

โดยวัฏจักรครั้งนั้นเริ่มจากการยกระดับภาษีต่อสินค้าจีนหลายรายการ

และปิดจบชั่วคราวด้วยข้อตกลงเฟส 1 ในเดือนมกราคม 2563

ซึ่งสหรัฐอเมริกาลดภาษีในหมวดที่ 4 ส่วนเอจาก 15% เหลือ 7.5%

และระงับการจัดเก็บในหมวดที่ 4 ส่วนบี ขณะที่อัตราหลักในหมวดที่ 1 ถึง 3 ที่ 25%

ยังคงอยู่ กล่าวโดยสรุป วิกฤตลักษณะนี้มักมาพร้อมกับการผ่อนคลายและลงเอยที่โต๊ะเจรจา

orbix

INVEST มองว่าเหตุการณ์ครั้งนี้ยังไม่ใช่จบรอบตลาดกระทิง (Bull

Run) แต่เป็นการปรับฐานอย่างรุนแรงในระยะเวลาอันสั้นจากปัจจัยภายนอกที่มากระทบตลาด ในช่วงที่ปริมาณสะสมของสัญญาซื้อขายล่วงหน้าของตลาดอนุพันธ์สูงผิดปกติ

จึงเห็นการปรับฐานลึกและเร็ว แต่ไม่ได้สะท้อนปัญหาเชิงโครงสร้างของคริปโตเอง เพราะในด้านของข้อมูล On-Chain ก็ยังไม่แสดงภาวะฟองสบู่หรือ FOMO แบบปี 2565

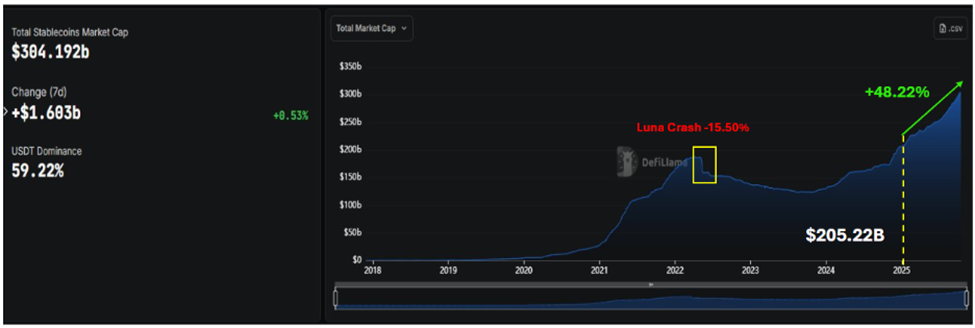

นอกจากนี้ถ้าเราดูที่ข้อมูลของมูลค่าของ Stablecoin ในตลาดไม่ได้มีการลดลงอย่างในช่วงเดือนพฤษภาคม

2565 ช่วงที่เกิด Luna Crash นั้นแปลว่าสภาพคล่องยังอยู่ในระบบไม่ได้หายไป

จากรูปภาพด้านบน มูลค่าของ Stablecoin บนโลกคริปโต ณ วันที่ 14 ตุลาคม 2568 อ้างอิงข้อมูลจาก DeFiLlama

รวมถึงกระแสเงินทุนจากนักลงทุนสถาบันผ่านกองทุนรวม ETF ยังเป็นปัจจัยหนุนหลักของตลาด โดยหลังจากสิ้นสุดสัปดาห์

วันที่ 4 ตุลาคม 2568 ปริมาณเงินไหลเข้าทำสถิติสูงใหม่ 5,950 ล้านดอลลาร์สหรัฐ อ้างอิงข้อมูลจาก CoinShares และวันที่ 6 ตุลาคม 2568 มียอดไหลเข้า Bitcoin Spot ETF วันเดียวราว 1,200 ล้านดอลลาร์สหรัฐ

จากปัจจัยหนุนทั้งหมดที่กล่าวมา รอบขาขึ้นเชิงโครงสร้างยังไม่จบและหากมีสัญญาณผ่อนคลายนโยบาย ไม่ว่าจะเป็นการกลับมาเจรจา หรือ การชะลอขึ้นภาษีชั่วคราว จะหนุนการฟื้นตัวของความเชื่อมั่นและกระแสเงิน ซึ่งตามพฤติกรรมตลาดที่ผ่านมา เงินมักไหลเข้าผ่านสินทรัพย์ดิจิทัลหลักที่สภาพคล่องลึกกว่าอย่าง Bitcoin เป็นลำดับแรก แล้วจึงค่อยไหลต่อไปยัง Altcoins ดังนั้นการลงทุนเพื่อให้สอดคล้องกับสถานการณ์ตลาดในปัจจุบันและความเสี่ยงของนักลงทุน สามารถปรับการจัดพอร์ตลงทุนโดย

- ยึด BTC เป็นแกนพอร์ต เพื่อไม่พลาดจังหวะฟื้นตัวและลดความผันผวนข้ามกลุ่ม โดยใช้กองทุนที่อ้างอิงราคาแบบสปอตอย่าง OBX-BTC

- เปิดรับโอกาสเพิ่มเติม เมื่อสัญญาณแนวโน้มขาขึ้น ด้วยการลงทุนในกลยุทธ์ OBX-BES เพื่อรับโอกาสผลตอบแทนเพิ่มจาก Ethereum โดยยังคงให้ Bitcoin เป็น Core Investment ของพอร์ตกลยุทธ์

*Open Interest (OI) คือ สถานะคงค้างของสัญญาอนุพันธ์ (เช่น Futures หรือ Options) ที่ยังไม่ได้ถูกปิดสถานะหรือถูกชำระ ในช่วงเวลาหนึ่งในตลาดการเงิน

คริปโทเคอร์เรนซี และโทเคนดิจิทัลมีความเสี่ยงสูง ท่านอาจสูญเสียเงินลงทุนได้ทั้งจำนวน โปรดศึกษาและลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ / ผลตอบแทนของสินทรัพย์ดิจิทัลในอดีต หรือผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลตอบแทนของสินทรัพย์ดิจิทัลหรือผลการดำเนินงานในอนาคต

บทความล่าสุดอื่นๆ

"เงินบาทแข็งแตะจุดสำคัญ คว้าโอกาสลงทุนใน USDC" ให้เงินทำงานรูปแบบใหม่ ปลอดภัย โปร่งใส ลงทุนในกลยุทธ์ OBX-STABLECOINPLUS ตอบโจทย์สถานการณ์เงินบาทแข็งค่า เพิ่มโอกาสรับผลตอบแทนสูงสุดประมาณ 3.5% ต่อปี*

Orbix INVEST

Strategist for Kryptonian

ดาวน์โหลดแอปเพื่อเริ่มลงทุนได้แล้ววันนี้